炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

元股证券:ygzq.hk

配资炒股作者:喜乐

2026年4月23日,全球智能硬件ODM龙头华勤技术将在港交所挂牌上市,发行价77.7港元/股,基础募资规模约45.5亿港元,若全额行使发售量调整权及超额配售权,则募资规模可达60.2亿港元,成功实现“A+H”双资本平台布局。公司凭借行业领先地位、2025年营收与净利润高速增长,叠加基石阵容稳健获外资加持,获得了市场的高度关注。但在亮眼表现之下,盈利指标持续下滑、客户与供应商高度重合、AH发行折扣吸引力不足等问题凸显,上市后长期股价表现仍待检验。

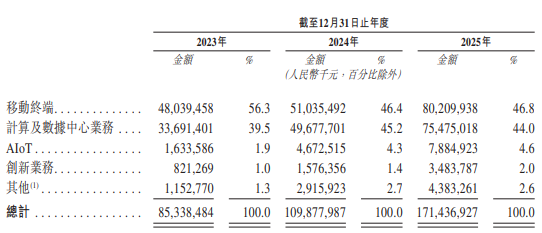

作为全球覆盖品类最丰富的智能产品ODM平台之一,华勤技术在多项核心业务排名中名列前茅,竞争优势突出。根据灼识咨询数据,按2024年全球消费电子产品ODM出货量计,公司以22.5%市占率位居全球第一;智能手机ODM出货量市占率25.9%,位列全球第二;平板电脑、智能穿戴ODM出货量市占率分别达37.9%、18.7%,均排名全球首位;笔记本电脑ODM出货量为中国第一、全球第四,数据基础设施业务收入位列中国第六。公司构建“3+N+3”产品矩阵,覆盖智能手机、笔记本电脑、服务器、AIoT、汽车电子等多领域,是全球唯一同时在移动终端、PC、数据基础设施等领域建立领先地位的ODM厂商,行业龙头地位稳固。

强劲的行业地位推动业绩高速增长,2025年公司交出规模扩张的亮眼答卷。全年营业总收入达1714.4亿元,同比增长56.0%;归母净利润40.5亿元,同比增长38.6%,在千亿营收基数上仍实现大幅增长。公司下游覆盖消费电子、AI服务器、汽车电子、智能家居等多元场景,产品结构持续优化,抗周期波动能力显著增强,为业绩稳健增长提供支撑。

本次港股IPO基石阵容表现稳健,合计17家基石投资者(合并口径)投资约2.9亿美元,占基础发行规模近50%,其中外资长线资金提供有力支撑。外资长线方面,摩根大通资管投资6800万美元,成为基石盘重要压舱力量,瑞银全球资管投资1000万美元,体现出外资长线的认可。此外,亚洲知名私募高毅、兰馨亚洲等,中资保险泰康人寿、新华保险,以及公司客户小米集团的参与,都彰显境内外专业投资者对公司价值的认可。

但深入剖析,基石结构与产业投资逻辑暗藏隐忧。一方面,基石阵容中出现明显的产业互投迹象:晶合集成、豪威集团、胜宏科技均以基石投资者身份参与本次 IPO,而华勤技术此前亦已通过协议转让及基石投资的方式,参与上述三家公司的资本布局;此外,华勤技术还参与了澜起科技、兆易创新的港股 IPO 基石投资。尽管此类上下游企业间的交叉投资可被解读为产业链协同的体现,但招股书披露信息中,尚未体现与上述标的开展大规模实质性业务合作,若此类互投更多是为了助力双方发行、互相站台,而非基于真实业务需求的长期绑定,则可能挤占其他市场化投资者的参与份额,也难以真正体现公司的长期投资价值。

业绩高速增长的背后,盈利质量持续下滑的问题不容忽视。2025年华勤技术毛利率仅7.7%,较2024年9.0%、2023年10.9%连续两年下降;归母净利润率为2.4%,同比亦有所下滑,呈现“收入利润双增、盈利指标双降”的背离态势。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

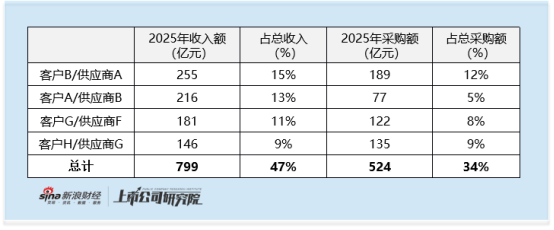

核心原因在于公司ODM模式——先向客户采购原材料,完成制造后再将产品销售至客户。根据招股书信息,2025年前四大客户同时为前四大供应商,合计贡献收入799亿元,占总收入47.0%,其中第一大客户贡献收入255亿元,公司同期向其采购金额达189亿元。客户与供应商高度重合导致议价能力被双向挤压,盈利空间持续收窄,规模扩张难以转化为盈利提升。

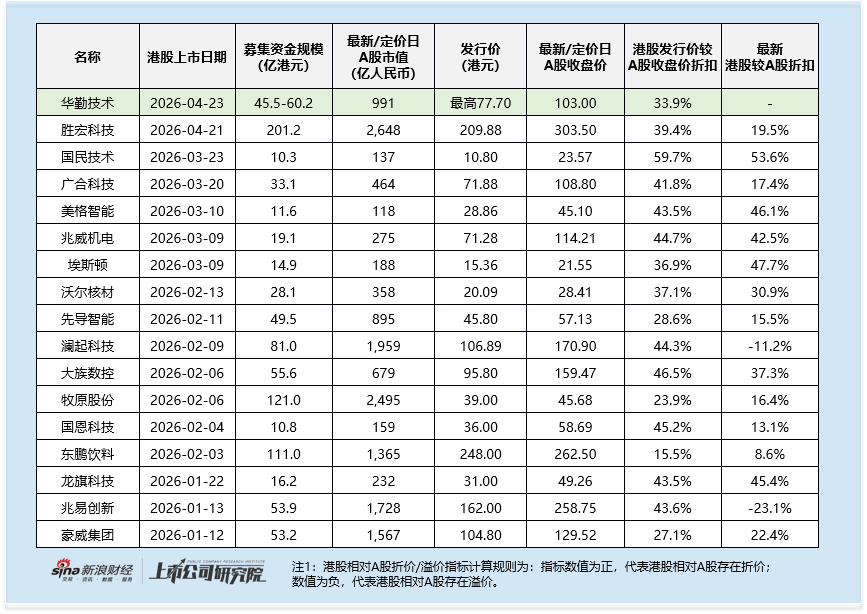

发行折扣方面,本次港股发行价较定价日A股折价约33.9%,吸引力相对有限。2026年A+H上市潮中,多家基本面更优、市值更大的龙头公司折价率达40%及以上,同批次上市的胜宏科技折价率39.4%,显著高于华勤技术。在高折价成为A to H常态的背景下,30%左右的折价对投资者的吸引力明显缩水。暗盘表现亦反映市场情绪,根据华盛通数据,公司暗盘涨幅约21%,低于此前胜宏科技暗盘65%的涨幅水平,短期动力相对不足。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察便捷炒股配资开户

永元证券 年内以来亚太投资板块中的配资杠杆回撤控制机会与挑战近期,在国际主流股市的热点题材一日游现象增多的阶段中,围绕“

2026-02-27在在中长期逻辑与短期交易交织的阶段的盘面环境中下,五大配资的近期,在南向资金交易圈的高低切换频繁的阶段中,围绕“五大配资

2026-01-31配资炒股 美东时间周三,美股三大指数走势分化,纳指、标普创新高,截止发稿,道指跌0.30%,纳指涨1.22%,标普500

2026-05-14周五,随着美伊战争引发对石油供应的新一轮担忧,促使交易员重新思考对央行降息的预期,欧洲股市与美国期货一同下跌。 全球和美

2026-03-28风控专栏:苏州配资网在高低切换频繁的阶段里的因子回测与稳定性近期,在港交所交易区的震荡市环境中,围绕“苏州配资网”的话题

2026-03-10