2026年4月17日,A股迎来历史性时刻,一家年营收仅6亿元的光芯片公司源杰科技,当日以1445元/股的收盘价超越贵州茅台,该股价近一年涨幅约1314.58%。这背后的原因只有一个:AI算力的爆发。

来源:东方财富网

]article_adlist-->

来源:东方财富网

]article_adlist-->AI要算的好算的快,用传统铜线来传输数据在带宽上限等方面已经接近物理极限,所以必须改用光来传,而最核心、最难造的光芯片就是源杰科技这家公司的主营业务。

源杰科技的产品线覆盖从2.5G到200G及以上速率的DFB、EML激光器芯片,以及50mW到100mW的大功率硅光光源,横跨光纤接入、4G/5G移动通信和数据中心三大场景,甚至延伸至1550nm波段车载激光雷达芯片。多年积累的IDM全流程能力,从MOCVD外延生长、光栅工艺、光波导制作到自动化芯片测试、可靠性验证,使其成为国内少有的全链条自主可控的光芯片企业。

据了解,源杰科技最早以电信市场芯片起家,产品用于宽带接入和4G/5G基站,业务稳定但增长平缓。拐点出现在2025年:数据中心业务收入飙升至39,325.78万元,同比增长719.06%,将公司一举送入AI算力供应链的核心圈。而撬动这一爆发的支点,正是当下供不应求的CW激光器——该产品已实现大批量出货,成为数据中心业务的主力引擎。

其中,源杰科技的核心客户中际旭创,是英伟达、谷歌等全球AI巨头的光模块核心供应商,而中际旭创旗下平台又持有源杰科技股份,这种“核心客户+股东”的双重绑定,意味着源杰科技的产品认证和市场导入并非从零开始,而是嵌入了一条直达全球顶级算力需求的供应链。

目前,公司100G EML等高端高速光芯片量产良率达到行业头部水平,核心参数、产品性能逐步对标国际主流品牌,缩小国内外高端光芯片的技术差距,满足中高端数通、电信市场的使用标准。源杰科技靠自己全包式生产的模式,降低外部依赖,减少交付受限的经营风险。一体化生产模式减少外部沟通协调与排期损耗,压缩新品研发迭代周期,能够更快跟进下游增量需求,适配行业快速变化的市场节奏。

按照第三方机构的统计,源杰已经是全球第六大激光器芯片供应商,市占率3.1%。在硅光高速互连这个细分领域,它排全球第二,在该细分领域份额达23.6%,占了将近四分之一的份额。

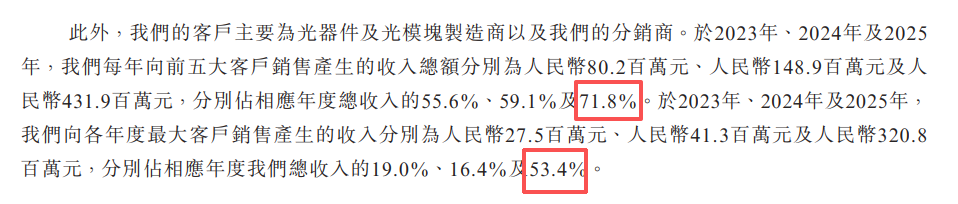

值得一提的是,源杰科技的客户集中度较高,2025年前五大客户合计占了收入的71.8%,其中最大的一家占比超过一半。这表明它深度嵌入了头部客户的供应链,但高集中度本身是不容忽视的风险敞口。面对一个客户已占全年营收比重过半的现实,贸易摩擦或客户订单波动的任何风吹草动,都可能直接冲击公司业绩稳定性。

日本从中东(特别是卡塔尔、阿曼和阿联酋)进口的液化天然气占其总量的11%,但其中只有约6%的液化天然气经由霍尔木兹海峡运输。由于美国和以色列对伊朗发动袭击,霍尔木兹海峡已被关闭。

作者 |钟艺璇 彭倩

源杰科技港股招股书(申请版本)

在AI算力驱动下,源杰科技能否这场全球竞赛中,进一步瓜分市场份额,将是其当下最关键的核心命题。

联 系 我 们

contact us

元股证券:ygzq.hk【商务合作】Tel:19168597393

Email:kangxiaotao@ofweek.com

]article_adlist-->Tel:13826958679Email:chenxuecheng@ofweek.com

【会务咨询】

Tel:15112366757

Email:zhangxiaoying@ofweek.com空头结构

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

本年度至今全球多资产市场场景下杠杆融资炒股的保证金安全垫设置近期,在国际权益市场的量能时强时弱的震荡结构中,围绕“杠杆融

2026-02-05注重基本面研究的理性群体在国际科技股市场运用股票配资入门的产近期,在跨国资本市场的震荡市环境中,围绕“股票配资入门”的话

2026-01-30投资者报告:更多依赖技术面的交易群体使用老牌配资的账户管理近期,在国际蓝筹市场的宏观预期与流动性博弈的周期中,围绕“老牌

2026-02-07南向资金交易圈股票配资入门的主被动资金行为差异行为金融视角观近期,在南向资金交易圈的机构与散户力量此消彼长的阶段中,围绕

2026-02-27炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 去年8月,AI方向出现了三大标志性事件。 一是

2026-04-23