(来源:招商宏观静思录)

陈 莹S1090526020001 分析师

报告发布时间:2026年6月28日

事件

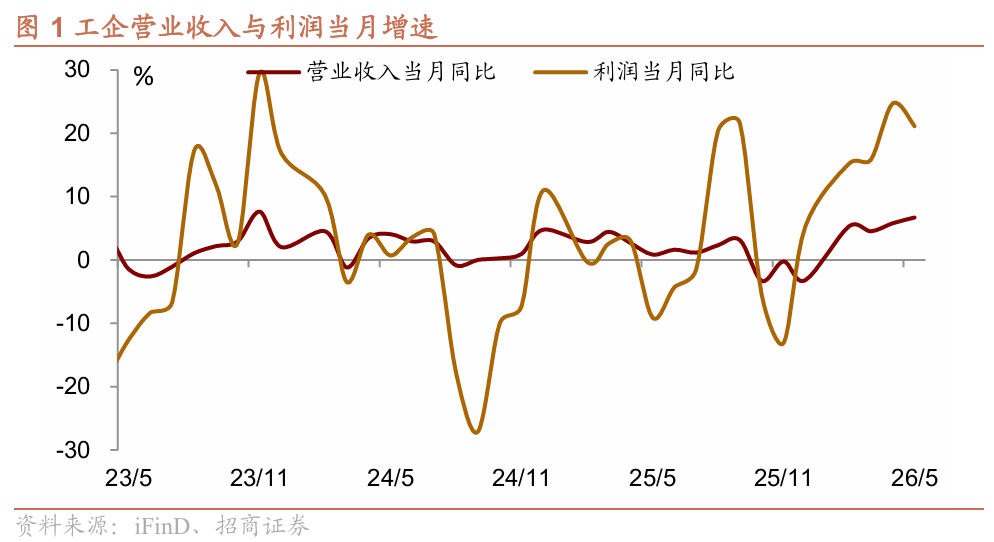

2026年6月27日,国家统计局发布2026年1-5月全国规模以上工业企业绩效数据。1-5月份,规模以上工业企业营业收入累计同比增速为5.5%;规模以上工业企业利润累计同比增速为18.8%。

核心观点 ]article_adlist-->有几点值得关注:第一,累计利润增速上行,单月利润增速放缓。5月规上工企利润的累计增速继续上行,但是当月同比增速出现回落,打破此前连续3个月上行的趋势,利润增长节奏或有所放缓。第二,盈利韧性尚存支撑。1-5月规上工业企业营业收入增速持续上行,为企业盈利修复奠定营收基础。工业企业累计单位成本今年以来连续五个月下降,营收利润率达2024年以来各月累计最高水平,有力支撑整体利润增长。第三,库存端压力边际加大。库销比、产成品库存周转天数均创下2018年以来同期新高,企业产品去化效率有所下降。同时,企业名义库存与剔除价格因素后的实际库存增速同步上行,整体库存压力值得关注。第四,利润的行业间分化持续。上游采矿业盈利增速进一步提升,而消费品行业利润增速降幅扩大,行业盈利结构性分化特征凸显。

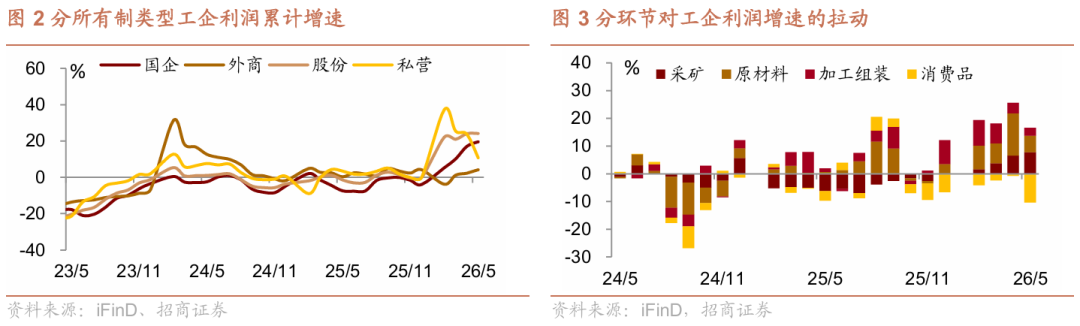

利润累计增速续升,单月增速放缓。1-5月利润增速录得18.8%,较1-4月份加快0.6个百分点,不过,当月同比增速为21.1%,较上月回落3.6个百分点。分企业类型来看,私营企业当月同比增速转负,累计同比增速继续放缓,国有企业和股份制企业当月同比增速放缓,累计同比则延续改善。分行业来看,本月利润继续向上游环节集聚,5月采矿业利润增速再次提速,原材料行业利润增速有所放缓,加工组装行业增速进一步放缓,消费品行业利润增速降幅显著走阔。

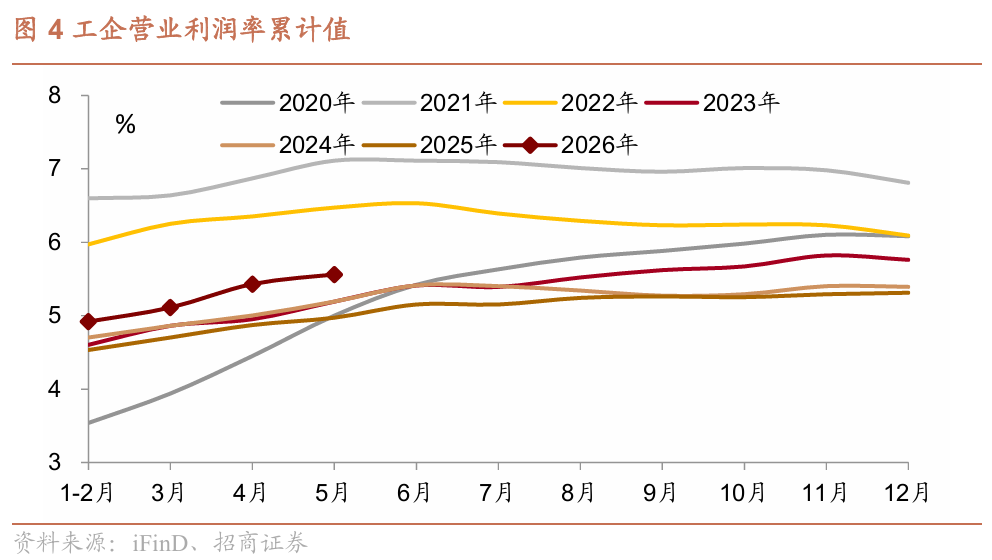

营收增速同步上行,营收利润率保持韧性。1-5月,全国规上工企营业收入同比增长5.5%,较1-4月份回升0.3个百分点。1-5月,规上工企每百元营业收入中的成本为84.95元,较1-4月增加0.1元,费用为8.39元,持平上月。总和来看,成本费用同比降幅走扩,不过环比上行。从营收利润率来看,1-5月工企营收利润率录得5.56%,为利润增长提供有力支撑。

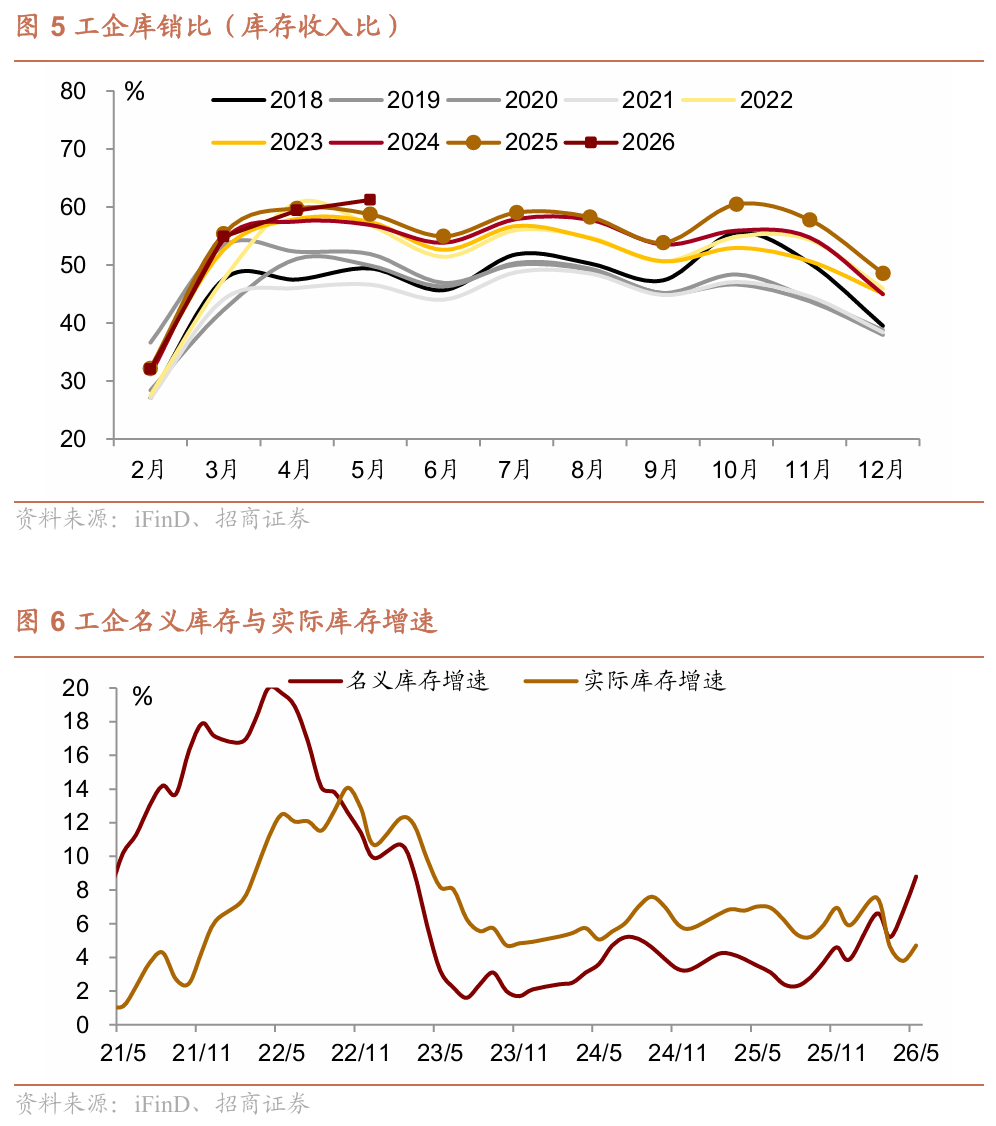

产销率季节性下降,名义库存与实际库存增速双双上行。5月工企产销率季节性回落,略高于去年同期,不过仍为历年同期低位;库销比明显上行,创下2018年以来历年同期新高;产成品周转天数转升,为21.6天,较1-4月增加0.2天,同样为2018年以来历年同期新高。5月工企产品库存增速为8.8%,剔除价格因素影响后,实际库存增速为3.9%,二者均较上月有所增长。

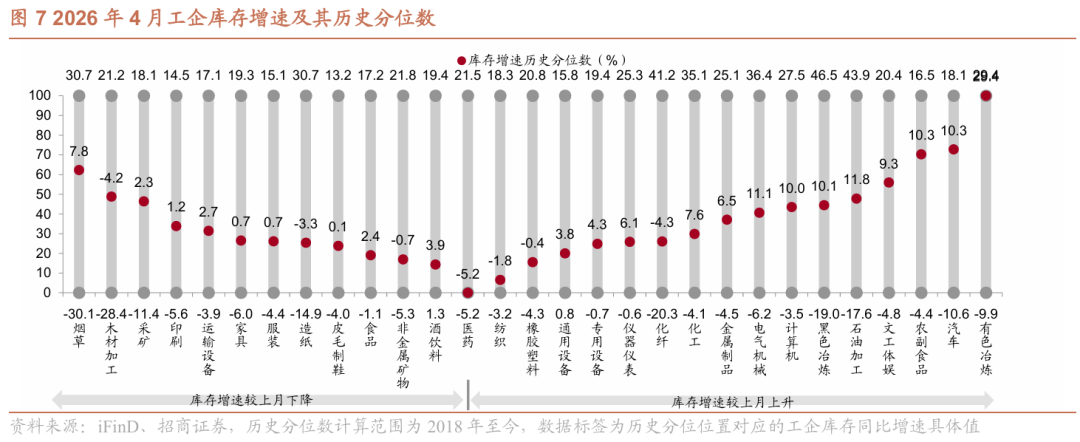

从细分行业来看,利润端,1-5月原材料制造业利润同比增长83.1%,拉动全部规模以上工业企业利润增长10.2个百分点,其中,受新能源、人工智能等新兴产业需求增加带动,有色行业利润增长117.1%;在石油产业链条相关产品价格上涨推动下,化工行业利润增长71.6%。1-5月装备制造业利润同比增长14.1%,拉动全部规模以上工业企业利润增长5.2个百分点。其中,高端算力芯片和存储芯片需求爆发,电子行业利润增长103.9%,对全部规模以上工业企业利润增长的贡献率达43.1%,是规模以上工业企业利润较快增长的重要支撑。库存端,根据4月的数据来看,补库的行业数量超过55%,其中有色、汽车、计算机、电气机械等行业的库存增速有所回升,运输设备、家具、服装等行业库存增速继续回落。

风险提示:

政策变动;经济修复不及预期;历史经验失效等

]article_adlist-->

]article_adlist-->以内容来自于2026年6月28日的《利润修复的AB面——2026年1-5月工业企业利润分析》报告,报告作者张静静,陈莹,执业证号S1090522050003,S1090526020001,详细内容请参考研究报告。

往期文章20260628 铜价走到哪了?

20260623 内需偏弱背景下的就业形势

20260621 四位一体看全球经济与AI行情

20260619 同荣异势——2026年中期宏观经济展望

20260618 2021年重现?

20260616 生产有支撑,内需再探底

20260616 甩掉包袱才能更好抓住新一轮技术革命周期红利

20260614 半山微醉尽余欢——2026年海外年中展望

20260614 像不像2021年?

配资实盘排行20260613 宽货币、紧信用

20260610 AI接棒油气,成为PPI主要拉动力

20260609 AI链条继续支撑出口高增,传统外需修复仍不均衡

20260609 周期换挡与经济分化

20260607 6月流动性或边际趋紧

20260606 若联储不行使“降息期权”,全球资产如何演绎?

20260605 新局方兴,去芜存菁——2026年中观年中展望

20260605 细水慢流

20260604 外需表现仍会相对强势

20260602 企业盈利快速增长背后的信息

20260531 美联储获得了“降息期权”

20260531 产成品库存压力显现

20260527 新高下的结构性温差

20260527 5月外贸能否保持快速增长

]article_adlist-->20260524关键一周:转机还是升级?

20260521财政支出节奏错位下行

20260519“四链”分化下的4月经济

202605191季度货币政策执行报告传递了哪些政策信号

20260517美股还有上行空间吗?

20260515非趋势性扰动导致单月出口增速明显放缓美联储如何缩表?

20260514非银存款大增或受益于权益积极表现

20260414PPI同比回正之后需要关注的问题

20260414企业强、居民弱?

20260412市场计入了什么预期?还有哪些变数?

20260411油价冲击尚未传导至核心通胀

20260411PPI同比顺利转正

20260409美伊冲突后高频数据众生相

20260408出口为帆,旧能源为锚:新能源产业的修复与机遇

20260407全球风险传导的三条路径

20260406出口退税调整的测算与推演:从财政节支到产业升级

20260405一季度经济增速或在政策目标上沿

20260404非农修复,但地缘冲击的影响尚未浮现

20260402企业盈利可能的四条走向

20260401“反内卷”初现成效

20260331“反内卷”与集群化:区域比较优势如何支撑产业升级?

20260330即将进入关键4月

20260328利润修复提速,库存增速回升

20260325大国博弈对人民币定价的新挑战

20260310康波周期、科技革命与货币体系重塑

20260310PPI同比转正提前至4月份概率大幅增加

20260226如何将政策力度化“无形”于“有形”?

20260225两会如何定调?增速目标与结构亮点

20260224“一带一路”对我国出口拉动何时出现拐点?

20260223PPI同比Q2转正概率显著增加

20260214通胀降温支持降息空间

20260214居民存款搬家明显

20260212假如PPI同比提前转正

20260212劳动力市场趋于企稳

20260212春节错月导致CPI显著回落

20260211货币政策的首要任务:推升名义增速

20260210债券配置的窗口期

20260209春节海外:机会更多,还是风险更大?

20260125通胀回归或为年内核心主线

20260121“国补”退坡如何影响通胀?

20260120新旧动能持续转换

20260119开年投资呈现积极迹象

20260118汇率强则港股强 ]article_adlist-->20260117 2026财年全球宽财政力度有多大?

20260116结构性降息隐含了什么?

20260115出口韧性持续性如何?

20260114关税传导仍有限 ]article_adlist-->20260110 1月降息预期打消

20260110 PPI超预期回升

20260106预计2025年5%收官

20260105从“安全资产”到“地缘安全资产”

20251231大幅高于季节性 ]article_adlist-->20251227量、价,谁在拖累工业企业利润?

20251223如何扭转增长速度放缓趋势

20251222配置窗口逐渐开启

20251221如何提高居民消费率?

20251220日本加息影响消退了吗?

20251219通胀降温的不确定性

20251210“稳增长”与“结构转型”并重

202512102025年财政政策执行情况回顾

20251209明年政策积极程度将有所变化

20251130“猪油”共振的可能性推演

20251128企业盈利修复出现波折

20251125明年再通胀的需求动力来自于哪儿?

20251123静待花开 ]article_adlist-->20251121非农企稳,但前景仍存隐忧

20251117中小学生春秋假的政策意义

20251115关于12月美联储货币政策的悖论

20251115服务消费仍是经济亮点

20251110反内卷催化PPI环比转正

20251109全球市场在交易什么?

20251108四季度出口增速中枢下移

20251104制造业PMI和工业企业效益数据中的反内卷政策效应

20251102流动性边际风险隐现

元股证券:ygzq.hk20251101双节弱化9、10月制造业PMI表现

20251030鲍威尔为12月降息泼冷水

2025102910月经济数据怎么看?

20251028企业盈利加速回升

2025102512月降息预期确认

20251024“十五五”时期的重要地位、主要目标和重大部署

20251007存款搬家:理想与现实

20251007猪肉价格低位运行的影响

20251001制造业PMI略逊于往年季节性

20250930前瞻“十五五”规划——中央政治局会议点评

20250929政策基调或暂时重回稳增长

20250917政策加力的可能性提高

20250913八月金融数据怎么看

20250912社融增速如期回落

20250912关税通胀传导缓慢,提振连续降息预期

20250911PPI步入回升周期

20250910当前有哪些高频指标值得关注

20250909对美直接出口大幅走低

20250908弱美元交易或暂时延续

20250906弱非农催化美联储降息预期加码

20250905PPI同比降幅有望收窄

20250904价格因素令主动去库钝化

20250902人民币中间价为何加速升值

20250901价格指数明显上行20250831人民币何时破7?

20250829透过当前消费特征看未来消费前景

20250828工业企业利润增速有望即将转正

20250827RWA:原理、监管与影响

Bloomingdale百货如今的成功,看上去本不该发生。

20250826年内还有哪些政策值得关注

20250825非美权益或再迎Risk-on

]article_adlist-->20250824PPI、人民币汇率与中国资产重估

20250823颠覆7月,全面转鸽20250821关注基建支出的回补效应

20250819增长数据下滑为何未影响资产价格走势

20250818 关注市场资金价格与汇率

20250817 关税对美国经济的影响几何?

20250816 如何看7月经济数据?

20250814 喜忧参半

20250813 关税通胀仍然可控,降息预期强化

20250811 7月外贸和价格数据反映了哪些信息

20250810 资产风格或将迎来拐点

20250809 PPI同比触底

20250808 社融增速年内达峰

20250808 非美出口是主要支撑

20250807 生产端放缓或为反内卷第一阶段特征

20250806 美债供给冲击还会重现吗?

20250805 产能治理不会一蹴而就

20250731 “抢进口”效果反转,推动美Q2增速超预期

20250731 制造业PMI或延续偏弱

20250729 内外多因素下的人民币汇率

20250728 工企利润增速仍在低位震荡

20250727国内或开始为人民币汇率升值做准备

20250715 价格仍拖累名义增速

20250715 六月金融数据怎么看?

20250715 出口再抢跑

20250714 全球权益轮动,港股或为下阶段焦点

20250713 “反内卷”政策传递了哪些信息之传统行业篇

20250710 通胀或已行至年内底部

20250709稳定价格与反内卷

20250709反内卷不仅仅是产能去化

20250707反内卷成效将影响资产风格

20250706大漂亮法案的三个重要问题

20250706通胀仍在低位震荡

20250704降息预期回调,但风偏仍向好

20250702美国Q2或进入主动去库

20250701制造业PMI回升是否可持续?

20250630经济的非典型状态

20250629“强美股+弱美元”提振非美风偏

20250628“以价换量”明显压低工企利润

20250627稳定币与国际货币体系改革

20250626清风徐来

20250625守得云开见月明

20250624降息预期落空怎么办

20250622全球流动性扩张逻辑或有所改变

20250620中国对中亚和西亚市场出口探究

20250619平淡FOMC之外的两条线索

20250618高频数据释放的政策信号

20250617政策驱动特征明显

20250616 PPI与资金面决定大类资产风格

20250615 中国对东亚和南亚市场出口探究

20250614 五月金融数据怎么看?

20250613 社融增速或持平上月

20250612 如何理解关税、财政赤字与通胀的不可能三角?

20250611 哪些因素可以提升市场风险偏好

20250610 出口增速或进入阶段性下行

20250610 物价上行动力仍不足

20250608 弱化分歧

20250607 非农弱化美联储Q3降息紧迫性

20250606 基建和制造业投资增速或延续强势

20250605 如何看待5月宏观经济形势

20250604 稳定币的本质与投资价值

20250603 美国Q1工业品抢进口大幅透支未来需求

20250602 PPI或进一步下探

20250601 关税扰动开始让位基钦周期

20250601 第七次存贷款利率下调的特征与影响

]article_adlist-->法律声明

特别提示本公众号不是招商证券股份有限公司(下称"招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

]article_adlist-->本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可股票市场,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资炒股 新浪科技讯 5月8日上午消息,近日,昆仑芯在北京证监局披露科创板上市辅导备案信息的消息引发市场关注。新浪科技从

2026-05-10元股证券 智通财经APP讯,泸天化(000912.SZ)发布2025年年度报告券商配资靠谱吗,报告期内,公司实现营业收入

2026-03-16风控视角下的最受欢迎的配资平台产品设计从交易心理和执行力的角近期,在跨国资本市场的短线情绪起伏明显的阶段中,围绕“最受欢

2026-02-28中小资金在处于多空双方博弈更趋胶着的时期阶段中运用挂牌配资入近期,在中国投资市场的资金博弈集中在局部热点的时期中,围绕“

2026-01-31中国动力发布股票交易异常波动公告称,公司股票短期涨幅明显高于同期行业及上证综指涨幅,公司基本面未发生重大变化,存在市场情

2026-04-12